מדריך השקעה בקרנות מחקות [המדריך המלא]

- Tomer Varon

- 8 בספט׳ 2025

- זמן קריאה 16 דקות

איך להשקיע נכון, בפשטות, ובצורה שמתאימה לחיים עצמם

המדריך הזה מחולק ל-2 חלקים. הראשון הוא יותר המבוא - מה זה בכלל מדד ולמה צריך לחקות אותו? מה היתרונות של השקעה כזאת ולאיזה טווח השקעה זה יכול להתאים?

החלק השני צולל פנימה למאפיינים של קרנות מחקות ולמושגים הטכניים. מדמי הניהול ועד צורת העקיבה. מפשטות הרכישה ועד בסיס המס לרווח הון. כל הדברים שצריך לדעת ולבדוק שבוחרים קרן. שימו לב שזה חלק קצת כבד ומתאים יותר לאלו שרוצים לצלול ולהבין מה קורה מאחורי הקלעים. אני מאוד בעד פשטות, ולא להעמיס בכל פרט מידע קטן אז ניסיתי לאזן כאן בין חלק אינפורמטיבי לבין פשטות.

אני חושב ששני החלקים האלו ביחד באמת נותנים תמונה יחסית טובה על עולם הקרנות המחקות ומכאן כמובן צריך להתקדם ולבחור קרנות - וזה החלק הפרקטי והחשוב. לעשות. אם יהיה ביקוש, נעשה גם חלק נוסף על מערכות מסחר ואיך משקיעים שם. (מוזמנים לכתוב לי)

חלק #1: למה אנחנו פה ומה טווח ההשקעה?

רוב האנשים רוצים שהכסף יעבוד בשבילם - אבל מה זה בעצם אומר?

זה אומר שהכסף צומח וצומח ואז הוא מאפשר לנו לקנות איתו דברים גדולים כמו זמן, כמו חופש, כמו אפשרויות.

כדי שהכסף יעבוד בשבילנו ויקנה לנו את הדברים הגדולים האלו אנחנו חייבים להשקיע אותו. להשקיע זה לא אומר לחסוך (בפיקדון בבנק) ולהשקיע גם לאו דווקא אומר להפוך לסוחרי יום או לשבת ולנתח דוחות של מאות חברות. זה אמנם נשמע סקסי ותמיד מפתה לרדוף אחרי אינבדיה הבאה, אבל כשמבינים שזה קשה (מאוד) ושגם הגדולים מפספסים ושזה מצריך המון זמן והתעסקות - האופציה של חלופה פשוטה עם רקורד מוכח הופכת להיות מעניינת. החלופה הזאת מאפשרת לנו לצמוח לאורך זמן וגם מפנה מקום לחיים עצמם - משפחה, חברים, כיף עבודה ושקט בראש.

אם מנכים את הרעש בחוץ, את הכותרות הגדולות, שלפעמים מפחידות, מגלים שהסיפור יכול להיות די פשוט - אנחנו צריכים להשקיע, לטווח ארוך, להתחיל, גם אם בסכומים לא גדולים, להוסיף סבלנות והתמדה, להשקיע בדמי ניהול נמוכים וזהו, אנחנו במסלול הנכון.

ואם עכשיו אתם אומרים לעצמכם כן אבל איפה משקיעים ואיך, אז המדריך הזה יעזור לכם להתחיל ויראה לכם שהתשובה היא לא מסובכת כמו שחושבים. נכון, צריך להבין וללמוד קצת, ואני לא אתיימר לתת פה הכל וגם לא רוצה לעשות את זה פשטני, אבל אני כן רוצה להגיד שזה בטח לא מדע טילים שכזה.

אז אתם אמנם ילדים גדולים אבל אגיד בכל זאת - אין פה יעוץ, ואין תחליף ליעוץ. יש פה הכוונה והנגשה של ידע חשוב. יאללה מתחילים

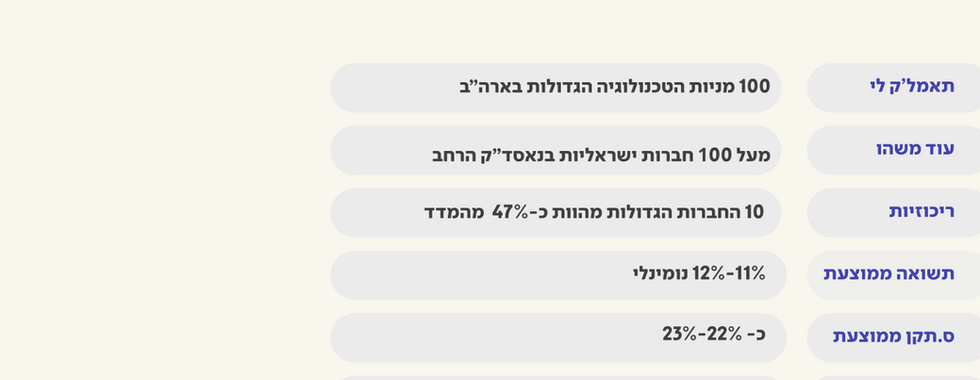

נתחיל ישר מהשורה התחתונה.

שימו לב שמדריך זה מתמקד בהשקעה לטווח ארוך (נגיד עשור ומעלה). למה? כי טווח השקעה ארוך מפחית באופן משמעותית את הסיכון להיות במקום הלא נכון בזמן הלא נכון. כשמסתכלים 10-20 שנה קדימה, לא צריך “לתזמן את השוק”, צריך לבנות סיסטם פשוט ולהתמיד.

שימו לב, 1,000 שקל שהשקעתי, בעקביות, באוטומטיות, בהנחת תשואה ריאלית של 7%, יניבו לי לאורך 30 שנה מעל 1.1 מיליון שקל. הדבר הכי חשוב הוא להתחיל, ולא איזה מניות, ומה התשואה הכי גבוהה שאפשר להשיג. הכסף הוא בזמן, הכסף הוא בלחכות. הנה למשל דוגמא לכוח האדיר של הזמן בהשקעות וצמיחה:

זה לא אומר שאנחנו לא צריכים להשקיע לטווחים בינוניים או לחסוך לטווחים קצרים אבל זה פשוט לא המקום של קרנות מחקות. אל תכנסו לקרן מנייתית אם אתם צריכים את הכסף בעוד 3 שנים, זה פשוט לא יהיה מוצר שמתאים לכם ולמטרה שלכם. והנה העקרון הכי חשוב - לפני שקופצים למוצרים עצמם (למשל קרן מחקה) בואו נבין מה אנחנו רוצים וצריכים ולפי זה נגש לארגז הכלים שלנו (ארגז כלי ההשקעה) ונביא משם את המוצרים הכי מתאימים. יש כסף שאתם מתכננים להשקיע לטווח ארוך? מעולה. אפשר (וכדאי) להוציא מהארגז שלנו את המוצר שנקרא - קרן מחקה מדד.

עבור רוב המשקיעים לטווח ארוך, השקעה באמצעות מדדים דרך קרנות מחקות מדד היא אחת הדרכים היעילות והפשוטות לצמוח עם כסף. קרנות כאלו מגיעות לרוב עם פיזור רחב, פשטות השקעה ועלויות נמוכות. זה לא קסם, זה נתונים של המון שנים שמאפשרים לנו ללמוד מהם. נתונים שמציעים דרך שיטתית להגדלת הכסף שלנו.

רוצה להירשם לניוזלטר ולקבל עוד ערך ותוכן פיננסי?

למה מדדים בכלל? ומה זה “מדד”?

נראה לי שצריך קודם כל להתחיל בשאלה המתבקשת - מה זה בכלל מדד? מדד הוא בעצם קבוצה של ניירות ערך עם מכנה משותף. מה זה אומר מכנה משותף? זה יכול להיות 500 המניות הכי גדולות מבחינת שווי שוק בארה״ב. זה יכול להיות 125 המניות הגדולות בישראל. זה יכול להיות גם מכנה משותף של סקטור מסוים - למשל - מדד הבנקים, לוקח את מניות הבנקים בישראל או למשל מדד הנדל״ן שמאגד בתוכו את המניות של חברות הנדל״ן. הכוח של המדד הוא שיכול לתת לנו במספר אחד מה הביצועים של כל הקבוצה הזאת.

כשאומרים לנו שה-S&P500 למשל עלה ב-1% אני מבין מהר מאוד מה קרה בשוק המניות האמריקאי. זה לא אומר שכל ה-500 עלו כמובן, זה אומר שאם מסתכלים על ה-500 ומשקללים את הביצועים של כולם, אז בממוצע הם עלו. הכוח של המדד הוא בכך שהוא נותן לנו מספר אחד כדי להבין מה קורה באותה קבוצת מניות והדבר הממש מגניב הוא שאפשר לקבל חשיפה למרכיבי המדד ממש בקלות, ברכישה אחת.

שימו לב - מדד הוא לא דבר שאפשר לקנות. מדד הוא רק ההגדרה של אותן מניות בעלי מכנה משותף. אם תרצו - איזשהי נוסחה שמרכיבה את הסל לפי סט כללים ברורים. ככל שמדובר במדד מעניין, בתי השקעות משיקים קרנות שמחקות את המדד. ואת הקרנות האלו - אנחנו יכולים לקנות.

דוגמאות למדדים:

מדד ה-S&P500: חמש מאות החברות הגדולות בארה״ב מבחינת שווי שוק.

מדד הנאסד״ק - מדד של חברות גדולות בעיקר מתחום הטכנולוגיה.

ת״א 125 – 125 החברות הגדולות בבורסה בת״א מבחינת שווי שוק.

מדדים כמו MSCI ACWI או FTSE All‑World - מדדים גלובליים רחבים עם חשיפה למספר רחב של מדינות ואלפי מניות.

מדד ראסל 2000 - מדד של 2,000 המניות הקטנות בארה״ב.

מדד הבנקים - מדד של 5 מניות הבנקים הגדולים בישראל.

מדד המחירים לצרכן (CPI) – בכלל לא מניות; מודד אינפלציה לפי סל מוצרים ושירותים.

איך מדד “בנוי”? (משקל בתוך המדד)

ברוב המדדים המודרניים משתמשים ב‑משקל לפי שווי שוק (Market‑Cap Weighting): ככל שהחברה גדולה יותר מבחינת שווי שוק (מחיר מניה × מספר מניות), כך המשקל שלה במדד גדול יותר. לכן תנועות של חברות ענק (כמו אפל, מיקרוסופט, Nvidia) משפיעות יותר על המדד מתנועות של חברות קטנות. זה לא “עיוות”—זו המראה של המציאות: חברות גדולות הן חלק גדול יותר מהשוק. נכון לכתיבת שורות אלו - אפל, אינבידיה ומייקרוסופט למשל אחראיות על כמעט 20% (!) מתוך ה-S&P הרחב שמכיל כאמור 500 מניות. כלומר 3 מניות בלבד מהוות חמישית ממנו.

יש גם שיטות אחרות: Price‑Weighted (כמו דאו ג׳ונס): משקולת לפי מחיר מניה. היום פחות מקובל למחקר/השקעה. יש גם שיטה שנקראת Equal‑Weight: כל מניה שווה במשקל (למשל S&P 500 Equal Weight). זה מגדיל חשיפה לחברות בינוניות/קטנות, הרי תחשבו שאינבדיה במדד הרגיל מקבלת כ-7%, ובמדד משקל שווה מקבלת 0.2% כמו כולן. ויש גם שיטות אחרות אבל הכי מקובלת זה בניית המדד לפי המשקל.

מי “ממציא” את המדדים?

אז יש ממש חברות מדדים (S&P Global, MSCI, FTSE Russell, הבורסה בת״א) שהן מגדירות קריטריונים: מה זה המדד בכלל, מי נכנסת/מי יוצאת, באיזה תדירות מעדכנים (לרוב רבעוני/חצי‑שנתי), ומה השיטה לחישוב. הן לא אלו שמנהלות את הכסף - הן מספקות את סט הכללים. ואז, ככל שהמדד מעניין יותר ומושך יותר אנשים להסתכל עליו כדי להבין מה קורה בשוק או בפלח מסוים - גופי השקעות יוצרים קרנות שמנסות לעקוב ולחקות את ביצועי המדד.

את מדד ה-S&P למשל ערכה חברה שנקראת Standart & Poor. היא יצרה את המדד הזה ב-1957, קבעה סט של כללים: מי יכול להכנס, מתי יש עדכון וכדומה. בגלל שהמדד הזה נהפך למדד הדגל של הכלכלה האמריקאית ובנצ׳מארק שמשקיעים מכל העולם מסתכלים עליו, נוצרו הרבה קרנות שעוקבות אחרי ביצועי המדד. משקיע שקונה את הקרן המחקה על ה-S&P500, מקווה לקבל את ביצועי המדד - עם כמה כוכביות, שנדבר עליהן בהמשך.

איך התהליך עובד? S&P כדוגמא

היתרונות של השקעה במדדים

פיזור סיכון: במקום לבחור 5-10 מניות (ולחטוף אם טעינו/להנות אם צדקנו), קונים “סל” של מאות/אלפי חברות.

פשטות והתמדה: קנייה אחת נותנת חשיפה רחבה. פחות החלטות = פחות טעויות רגשיות.

עלויות נמוכות: קרנות מחקות זולות לרוב מהשקעות אקטיביות. חצי אחוז הבדל לשנה נשמע קטן, אבל לאורך עשורים זה כסף אמיתי.

הטיית משקיע: אנחנו בני אדם. אנחנו נבהלים בירידות ומתאהבים בעליות. מדד+אוטומציה עוזרים למתן את הלחץ.

הנה למשל נתונים שמפרסמת SPIVA, על שיעור הקרנות שמצליחות להכות את ה-S&P500 לאורך זמן. (להכות = להשיג תשואה גבוהה מהמדד). מה אנחנו רואים בנתונים האלו שנכונים לסוף 2024? שלנצח את ה-S&P500 לאורך 15 שנה זה אפשרי, אבל זו באמת משימה מאוד קשה. רק עשירית (10.5%) מהקרנות הגדולות בארה״ב הצליחו לנצח את ה-S&P500 לאורך פרק זמן של 15 שנה. תחשבו שאלו בתי השקעות, עם אנליסטים, ומחקר, ומומחי ההשקעות ועדיין רובם המכריע (כמעט 90%) לא מצליחים לנצח את הפעולה הפשוטה של לקנות את המדד וללכת לישון.

חלק #2: אז מה זו קרן מחקה? ואיך “בקנייה אחת” קונים את כל המדד?

אז אמרנו שאת המדד עצמו לא קונים - הוא רק מספר. כדי “להחזיק את המדד”, קונים קרן מחקה שהיא מוצר השקעה שמטרתו להשיג את ביצועי המדד. s&p זה המדד, ויש אחד כזה, אבל אלפי קרנות שעוקבות אחריו.

איך בוחרים קרן? על פניו, מה זה בכלל משנה בכלל אם הן עוקבות אחרי אותו מדד? ההבדלים כאמור יכולים להיות לא קטנים לאורך זמן. וכמו שהעולם הפאסיבי צריך להיות, ננסה להשאיר את פשוט.

מה ״הבית״ של הקרן

ההבדל הראשון שעולה לראש יהיה כנראה דמי ניהול, זה קריטי אבל זו לא העלות היחידה שנשלם, הרי שיש גם מס - מס על הדיבידנדים, ומס על הרווחים שיהיו ובמקרים האלו מקום ההתאגדות של הקרן יכול לקבוע את העלויות הנוספות וישפיע על התשואה האמיתית בכיס.

מקום ההתאגדות הוא בעצם מה ״הבית״ של הקרן. איפה היא נרשמה באופן רשמי. יש שלושה מקומות עיקריים שרלוונטים לאזרחים ישראליים: ישראל, אירלנד וארה״ב (לאזרחים אמריקאיים הסיפור שונה). ורק לחדד - מקום ההתאגדות לא קשור למדד שאחריו עוקבים, ב- S&P500 - המניות הן אמנם אמריקאיות בהגדרה אבל אפשר לקנות גם קרנות ישראליות שמחקות את המדד, גם איריות וכמובן גם אמריקאיות. למקום ההתאגדות תהיה השפעה על קלות הרכישה, מיסוי רווחי הון, אופן חלוקת הדיבידנד והמיסוי שלו. ועכשיו נתחיל לפרק כל פרמטר כזה:

קלות רכישה ועלויות מסחר

בסוף אנחנו רוצים שזה יהיה קל, כי אם זה לא קל, זה לא יקרה. את הקרנות הישראליות אפשר לקנות בבורסה המקומית, פשוט ומוכר. החל מהשנים האחרונות יש גם שתי חברות ענק - בלאקרוק ואינבסקו, שהביאו מגוון קרנות איריות שנסחרות בבורסה הישראלית בשקלים, מה שמאוד מקל על הרכישה ומנגיש אותן ללא צורך בהמרת מט”ח. שימו לב שאנחנו אמנם יכולים לקנות את הקרנות האיריות של בלאקרוק ואינבסקו בשקלים, אבל זה לא אומר שהן לא חשופות לשינויי מטבע.

קרנות אמריקאיות לא נסחרות בבורסה המקומית ולכן יש צורך בהמרת מט”ח ולרוב עלויות המסחר יקרות יותר. כן אפשר לקנות קרנות אמריקאיות דרך חשבון מסחר באינטראקטיב ברוקרס למשל יחסית בצורה פשוטה.

דמי ניהול

אז זו העלות הישירה והברורה של הקרן. בקרנות אמריקאיות, כמו ואנגארד, מדובר בדמי ניהול מאוד נמוכים (S&P למשל זה 0.03%, קרן גלובלית 0.06%). בקרנות האיריות של בלאקרוק או אינבסקו אפשר למצוא דמי ניהול נמוכים, אך גבוהים לרוב מהאמריקאיות: ב-S&P זה ינוע סביב 0.07%-0.05% ובקרנות גלובליות סביב 0.15%-0.20%. בקרנות ישראליות יש טווח רחב: הקרנות המחקות יהיו לרוב בדמי ניהול נמוכים (0.1%-0%) ואילו יש קרנות סל ישראליות בדמי ניהול של 0.6%-0.7% עם עלויות נוספות.

זה המקום גם לחדד הבדלים בין קרנות מחקות ישראליות לקרנות סל ישראליות. כמעט אותו מוצר, אותה אג׳נדה, אבל עלות שונה לגמרי. ההבדל המוצרי העיקרי הוא בכך שקרן סל נסחרת באופן רציף לאורך המסחר ואילו קרן מחקה ניתן לקנות ולמכור פעם אחת ביום.

אם נסתכל על מדד ה-S&P500 לדוגמא, בישראל נוצר מצב שכמעט כל בית השקעות או חברת ביטוח מחזיקים גם קרן סל וגם קרן מחקה, ואיכשהו ההבדל בדמי ניהול הוא לא הגיוני. קחו את קסם, חברת קרנות הנאמנות הכי גדולה, היא מנהלת קרן מחקה אחרי ה-S&P500 בדמי ניהול קבועים של 0% ו-0.1% דמי ניהול משתנים (עוד מעט נרחיב על זה). אותה קסם, מנהלת גם קרן סל אחרי אותו מדד בדמי ניהול של 0.6% קבועים ו-0.3% דמי ניהול משתנים. פערים של פי 6-7 והקטע שהיא לא חריגה בנוף הישראלי.

הכוכביות בדמי הניהול הישראלים

זה מוביל אותנו לכך שבקרנות הישראליות צריך להכיר גם את נושא דמי הניהול המשתנים, מנגנון שמסבך מוצר שאמור להיות פשוט ואין אותו בקרנות האמריקאיות או האיריות. אלו דמי ניהול שלכאורה גובים רק אם מנהל הקרן הצליח לעקוף את ביצועי המדד אלא שדו״ח של רשות ניירות ערך הראה שדמי הניהול המשתנים הם דה פקטו די קבועים שכן בכ-90% מהמקרים, מנהלי הקרנות גבו אותם (קשור בעיקר לאיך מגדירים מה המדד שעוקבים אחריו).

עוד כוכבית שצריך להכיר באקלים הישראלי היא היא הפרקטיקה הלא ראויה לדעתי של "דמי ניהול אפס". קרנות ישראליות המתחילות בדמי ניהול אפסיים ולאחר תקופה מעלות אותם. מנהלי הקרנות וגם רשות ני״ע רואים בזה מהלך עניינים רגיל שכן לראייתם מדובר במבצעים בשביל לגייס לקוחות. על פניו טיעון הגיוני אבל כשמדובר במוצר שנושא עלות שוטפת לטווח ארוך, אז המבצע הרגעי עלול לעלות ביוקר בטווח הארוך כאשר דמי הניהול יתייקרו. רוצים לתת מבצע? תתחייבו מה יהיו דמי הניהול לאחר מכן ולכמה זמן המבצע בתוקף ואז נוכל לשקול אם הוא כדאי. הגיע הזמן להפסיק עם הקטע הזה.

איך עוקבים אחרי המדד ומה המס על הדיבידנדים?

חברות מחלקות דיבידנד. זה אומר שהן מחלקות חלק מהרווחים שלהן לבעלי המניות והרי אם אנחנו קנינו קרן מחקה שמחזיקה חברות שמחלקות דיבידנד אז תכלס, גם לנו מגיע, בתור הבעלים של החברות. אם אנחנו מחזיקים את ה-S&P500, אנחנו מחזיקים הרי את אפל, ואינבידיה, ומיקרוספט וחברת תרופות פייזר וג׳ונסון את ג׳ונסון ואם הן מחלקות דיבידנד, הרי שמגיע לנו כבעלי מניות לקבל אותו גם. הקטע הוא כשהחברות מחלקות דיבידנד יש אירוע מס. בעצם קיבלנו כסף. הכסף יכול ממש להגיע אלינו ישירות (קרן מחלקת) או שהקרן לוקחת אותו ומשקיעה אותו בשמנו מחדש (קרן צוברת).

בקרנות אמריקאיות הדיבידנד מחולק למשקיע והמס עליו הוא לרוב 25%. בקרנות האיריות והישראליות שנסחרות בארץ לרוב הדיבידנדים מושקעים מחדש (קרנות צוברות) אבל בגלל צורת העקיבה, המיסוי יכול להיות שונה.

אם ניקח את s&P500 למשל, קרן הסל של בלאקרוק מחזיקה בפועל את מניות המדד. הקרן ממש קונה 503 מניות, מחזיקה אותן פיזית וצריכה לנהל את זה כדי לשמור על חשיפה מדויקת למדד. מצד שני, הקרן של של אינבסקו עוקבת בצורה סינטטית - שזה אומר שהיא לא קונה את מניות המדד אלא משיגה את ביצועי המדד דרך התחייבות של גופים אחרים (באמצעות חוזי החלף - SWAP).

בבלאקרוק כאמור קונים את המניות עצמן ולכן אין חוזים מול צד ג׳ ואין סיכון שצד אחר יקרוס וכדומה. מנגד, אינבסקו עוקבת בצורה (חצי) סיננטית. היא כן מחזיקה בפועל סל מניות, רק שאלו לא בהכרח המניות של ה-S&P ולאו דווקא אמריקאיות. סל המניות הזה מייצר תשואה כלשהי אבל המטרה בדוגמא שלנו היא הרי לעקוב אחרי מדד ה-S&P ולכן אינבסקו מבצעת עסקאות החלף מול בנקים וגופים גדולים. העסקאות האלו למעשה מחליפות את תשואת סל המניות שאינבסקו מחזיקה בתשואה של מניות המדד הרצוי, כשהמניות שמוחזקות בפועל מהוות כסוג של בטוחה של החוזה. במילים יותר פשוטות - אינבסקו חותמת על הסכמים מול בנקים וגופים פיננסיים ובהסכם הזה כתוב - אני אתן לכם את התשואה שסל המניות שיש לי עשה, ואתם תתנו לי את התשואה של מדד ה-S&P500. הבנק משלם לקרן את ההפרש שבין ביצועי המדד לבין ביצועי הסל שמוחזק בפועל (או להפך). תמורת ההסכם הזה והתחייבות, אינבסקו משלמת עמלה של 0.07%.

צורת העקיבה הסיננטית (והתקנות האמריקאיות) מביאות לכך שבעצם אין תשלום מס על הדיבידנדים שהחברות במדד מחלקות, וזה בניגוד לבלאקרוק שחייבת ב-15% מס. אם ניקח בחשבון שתשואת הדיבידנד של S&P ההיסטורית תורמת בממוצע כ- 1.8% לתשואה הכוללת, אז נוצר פה לכאורה פער של בערך רבע אחוז בתשואה השנתית, בגלל המס. הפער הזה כאמור מתקזז חלקית עם עלות עסקאות ההחלף שעומדת על 0.07%.

מצד אחד יש פה עוד שכבת סיכון למקרה החריג שצד ג׳, גדול ככה שיהיה, יקרוס, מצד שני עסקאות ההחלף נעשות בפועל באופן שוטף ומול מספר גופים ולכן החשיפה שם אמורה להיות מפוזרת ומוגבלת. אגב, הפטור ממס על דיבידנדים נוגע רק למדדים גדולים ומוגדרים מראש כמו S&P500, נאסד״ק, ראסל 2000 וכדומה, במדד גלובלי כמו MSCI ACWI, הדיבידנדים ממניות אמריקאיות פטורים (כ-63%) והיתר ימוסה לפי אמנות מס כאלו ואחרות.

בקרנות הישראליות, ככל שמדובר במניות חו״ל גם הן לרוב לא מחזיקות את מניות המדד אלא עוקבות באמצעות חוזים עתידיים. אמנם העקיבה היא סיננטית אבל הדרך שונה לחלוטין. כאן לדוגמא גוף ישראלי קונה חוזה עתידי, זה יכול להיות חוזה סחיר (למשל בבורסת שיקגו) או לא סחיר, על ביצועי המדד. שוב, במילים יותר פשוטות - קרן ישראלית חותמת על הסכם מול גופים שבו בעצם הגופים האלו מתחייבים לתת לקרן הישראלית את תשואת ה-S&P500, בתמורה הגופים הישראלים צריכים לשלם עלות מסוימת שאינה שקופה (אפשר להעריך אותה בריבית הפדבמקרה כזה, כספי המשקיעים נשארים בידי הקרן הישראלית והיא מפקידה אותם בפיקדונות דולרים או במק״מים במטרה להרוויח את עלות אותו חוזה עתידי שהיא רכשה (ולפעמים אף יותר). בגלל העקיבה הסיננטית הזאת, גם קרנות ישראליות לא משלמות מס על הדיבידנדים במדדים הגדולים.

מס על הרווחים

כמו כמעט כל השקעה, על הרווחים נצטרך לשלם מס רווחי הון. השאלה איך מחשבים את אותו רווח הון? על הקרנות האמריקאיות שנרכשות בבורסות זרות המס יהיה לפי הצמדה למט״ח כלומר - לא נשלם מס על הרווח שנגרם מהתחזקות הדולר על השקל (אם בכלל). במספרים - תחשבו שהרווח שלכם הוא 10% אבל באותה תקופה הדולר התחזק ב-2% אל מול השקל. זה אומר שתשלמו מס רווח הון על ה-8% העודפים.

מה קורה בקרנות האיריות שנסחרות כאן בארץ וגם בקרנות הישראליות? חלקן נהנות ממיסוי ריאלי שבסיס ההצמדה שלו הוא מדד המחירים לצרכן (כלומר מס רק על הרווח שמעל האינפלציה). וחלקן לפי הצמדה למט״ח. למשל - קרן הסל של בלאקרוק על ה-S&P500 תמוסה לפי דולר-שקל ולא לפי מדד המחירים לצרכן.

איך יודעים אם זה אכן כך? אפשר למצוא פירוט בתשקיף הקרן או ברוב המקרים, להכנס לאתר מאיה ולבדוק את מאפייני הקרן. אם כתוב מסומן וי על השורה של קרן להשקעות חוץ - מטבע עיקרי דולר - הכוונה היא שרווח ההון יחושב לפי הרווח העודף על התחזקות הדולר ואם מסומן X הכוונה היא שבסיס ההצמדה הוא מדד המחירים לצרכן.

הנה למשל מקרה של קרן מחקה על ה- S&P שבסיס המס הוא לפי שער המט״ח:

על הנייר הדבר הכאילו טכני הזה יכול גם הוא לייצר פערים לא קטנים בתשואה. לאף אחד אין את כדור הבדולח אבל ההנחה הרווחת היא שעדיף להיות ממוסה לפי מדד המחירים לצרכן שכן האינפלציה נוטה להיות חיובית לאורך זמן מה שיקטין את הרווח הריאלי מאשר להיות ממוסה על בסיס שער השקל-דולר שעלול להיות יותר ספוקלטיבי.

רגע, ומה זו קרן מגודרת?

חשיפה מטבעית פירושה כאמור שהקרן מושפעת גם מהמניה וגם מהמטבע שבו נסחרת המניה. קרן לא מגודרת על ה-S&P (כמו הקרנות האיריות שנסחרות בישראל או כמו חלק מהקרנות הישראליות) מושפעת למעשה גם מביצועי המדד עצמו, אבל גם משינוי בדולר/שקל. קחו דוגמא שמאז תחילת 2025 ועד סוף אוגוסט ה-S&P עלה בקצת יותר מ-10% אבל באותה תקופה דולר מול השקל נחלש ב-8.5% ולכן התשואה שהמשקיעים שקנו את ה-S&P בשקלים רואים היא פחות מ-2%. וזה יכול לחרפן הרי השקענו ב-S&P והוא עולה יפה אז למה אני לא רואה את העליות האלו? ומה יקרה אם גם השקל מתחזק וגם ה-S&P יורד? או הפוך? המטריקה הבאה תעזור לכם להבין את הסיטואציה:

קרן מגודרת משתמשת במכשירים פיננסיים לנטרל את השפעת המט״ח (ויש לזה כמובן עלות מסוימת). העלות נגזרת לרוב מפערי ריביות בין המטבעות + פרמיות שוק (בזמני לחץ גידור מתייקר). לטווח ארוך כאמור, רבים בוחרים לא לגדר (לקחת את הדולר “כמו שהוא”), כדי לא לשלם עלות גידור מתמשכת.

מה קורה לשווי ההשקעה שלנו כשהקרן המחקה מושפעת מהדולר / יורו:

(הקרן לא מגודרת)

לרשימה של קרנות מחקות {לא המלצה} מוזמנים למלא את המייל למטה ותקבלו את הרשימה

איך קונים בפועל—ואיך קונים “חכם”?

דרך בנק לעומת ברוקר (מערכת מסחר עצמאית)

בנק: אמנם נוח כי החשבון כבר קיים אבל ברוב הפעמים מדובר בעמלות גבוהות יותר. לאורך זמן זה יכול לייצר פער משמעותי.

ברוקר ישראלי: לרוב עמלות מסחר/קנייה נמוכות יותר. אני למשל משקיע דרך אקסלנס (לינק למעוניינים) עם דמי ניהול של 0.07% קניה/מכירה, ללא דמי משמורת, ופטור לשנתיים מדמי מנוי וגם לאחר מכן - התקזזות מול העמלות שכבר ככה משלמים. הכי חשוב - יש ממשק נוח לביצוע הוראות קבועות. הנה לינק למערכת שלהם (לינק שותפים)

ברוקר זר: כמו אינטראקטיב ברוקרס, זול אם המטרה לקרנות קרנות מחקות זרות - בבורסות זרות, אך צריך לבצע הצהרות מס, והמרות מט״ח.

רכישות קטנות‑שיטתיות: אם אתם מפקידים כל חודש, העדיפו פלטפורמה עם עמלת מינימום נמוכה ואפשרות ל‑הפקדה אוטומטית (השקעה מחזורית) כדי לא “לשכוח” (באקסלנס למשל עמלת מינימום 3₪. תבדקו גם במיטב, IBI ואחרים). אל תשברו את הראש יותר מדי. עוד 0.01% בעמלת קניה זה לא מה שיעשה את ההבדל. להתחיל כן.

עלויות שחשוב לבדוק:

עמלת קנייה/מכירה.

עמלת מינימום לקניה / מכירה

עמלת המרה (אם קונים בדולרים).

דמי משמרת (בדקו אם קיימים, בבקנ נוהגים לקחת).

כאמור, אני עושה את זה דרך המערכת של אקסלנס - הנה הלינק אם אתם רוצים (לא בדקתי מערכות אחרת אבל היא די אחלה כי היא נותנת השקעה אוטומטית ואני ממש חושב שזה סופר חשוב).

“רשימת קניות” להשקעה פסיבית - בלי ללכת לאיבוד

הגדירו למה אתם משקיעים (יעדים) ו‑לכמה זמן (אופק).

החליטו על מדדים (העדיפו מדדים רחבים ובעלי רקורד)

בדקו אלטרנטיבות - ישראליות / איריות / אמריקאיות מבחינת דמי ניהול, עלויות השקעה, מיסוי דיבידנדים ומיסוי על הרווחים.

בחרו בין 2-5 קרנות - אפשר גם יותר אבל לא בטוח שיש סיבה. תשאירו את זה פשוט ואל תגיעו למספר דו ספרתי של קרנות.

הגדירו הפקדה חודשית אוטומטית מהבנק לחשבון ההשקעה שלכם (סכום שסביר שתעמדו בו לאורך זמן).

הגדירו קנייה חודשית אוטומטית להשקעה

אחת לתקופה נסו להעלות את סכום ההפקדה האוטומטית

אל תתעסקו עם זה כל יומיים. אחת לרבעון או חצי שנה רק לבדוק שהכול תקין והכל נקלט. פעם בשנה - לבדוק אם אפשר לעדכן סכומי הפקדה והשקעה ואולי לבצע איזונים אם צריך.

טעויות נפוצות שכדאי להימנע מהן

תזמון השוק: לנסות “לחכות לירידה” ולהישאר בחוץ שנים. העלויות הבלתי נראות של ישיבה על הגדר או זגזוג בין מכירה לקניה הן אדירות.

פיזור‑יתר: לקנות 7 קרנות על אותו מדד במספר עטיפות שונות ואז עוד 11 קרנות על מדדים אחרים. מבלבל, קשה למעקב וספק עד כמה מוסיף פיזור.

מרדף אחרי טרנדים: לעבור כל שנה ל”קרן החמה”, עכשיו תל אביב, אח״כ אירופה, אח״כ לחזור לארה״ב. זה כמו לתזמן, פשוט במקום מניות - לתזמן בקרנות ובשווקים.

דמי ניהול: “זה רק 0.8%” - נכון, אבל על פני 20–30 שנה זה לא מעט.

לא להבין למה לנכנסים: אמרו לי שה-S&P500 עושה 10% בשנה אז למה הוא ירד מאז שקניתי אותו? אז כן, הוא עשה 10% בממוצע לשנה, אבל זה לא אומר שלא היו שנים של ירידות, של תנודתיות, של כותרות מפחידות. אם אתם יודעים להישאר לטווח הארוך, אפשר לצפות (ולקוות) לתשואה יפה.

מיסוי - (שוב ובקצרה)

מס רווחי הון בישראל: לרוב 25% על הרווח במכירה. השאלה איך מחשבים את הרווח (הרווח מעל האינפלציה, או הרווח מעל התחזקות הדולר).

דיבידנדים:

קרנות מחלקות: לרוב באמריקאיות, יהיה מס בעת החלוקה, ואתם צריכים להחליט אם להשקיע מחדש.

קרנות צוברות: הדיבידנד מושקע אוטומטית בתוך הקרן (בניכוי מס בהחזקה פיזית).

בסיס הצמדה: אם הקרן בבסיס הרווח שלה עובדת לפי מדד המחירים לצרכן, המס “מוציא אינפלציה”. הקרן עשתה 10% והייתה איפלציה של 2%? המס יהיה על 8%. אם הקרן צמודת מט״ח, החישוב מנכה את שינוי המט״ח מהרווח שלכם.

שיטת עקיבה יכולה להשפיע על מס דיבידנדים פנימי (לבדוק איך הקרן עוקבת).

שורה תחתונה במיסוי: לא צריך להיות פרופ׳ למימון אבל כן להיות מודעים לשלושה דברים: (1) צוברת/מחלקת, (2) בסיס הצמדה (מדד/מט״ח), (3) הבית של הקרן או מה שיטת העקיבה והשפעתם על דיבידנדים. חמש דקות קריאה בתשקיף/דף הקרן ואתם נכנסים לזה כשאתם מבינים לגמרי מה קורה.

“צ’ק ליסט לירידות”- כי זה יקרה

השווקים עולים ויורדים. זה לא “באג”- זה “פיצ׳ר”, כמו שאוהבים להגיד. הכסף הגדול מגיע מלחכות. לחכות ולהישאר מושקעים. הנה כמה טיפים כדי לשרוד פסיכולוגית ולהחזיק לאורך זמן. בעיקר לנסות לא להרוס לעצמנו ברגע אמת:

כרית ביטחון מחוץ לשוק (3–6 חודשי הוצאות). זה האנטיביוטיקה לפחד. שימו את הכסף במקום סולידי.

זכרו את האופק: אם אתם משקיעים ל‑20 שנה, ירידה של 20% עכשיו היא “רעשים”.

אוטומציה מנצחת: הפקדה חודשית קבועה - דווקא בירידות אתם קונים “במבצע”.

אל תבדקו כל יום: מה זה משנה אם זה ירד עכשיו ב-5% אם אתם צריכים את הכסף בעוד שני עשורים?

כתבו לעצמכם מראש: “מה אני עושה כשיש ירידה של 30%?” - והחזיקו בזה.

לא לבד: לפעמים שיחה אחת עם איש מקצוע או חבר.ה שבאמת מבינים מונעת החלטת פאניקה.

מה שמנצח בסוף זה לא “הקרן המושלמת שעושה את התשואה הכי גבוהה״ אלא שילוב של פשטות + עלויות נמוכות + התמדה.

סיכום: השורה התחתונה- לבנות דרך, לא “טריק”

קרנות מחקות הן הכלי הפרקטי שלך להכנס לעולם ההשקעות בפשטות, בעלויות נמוכות ובלי להצטרך לדעת לקרוא דוחות כספיים כל רבעון. קרן מחקת מדד היא הכלי שלכם לצמוח ולהביא אתכם בין מי שאתם היום לבין העתיד הכלכלי שאתם רוצים. זה לא סיפור של “להכות את השוק”, אלא של להיות בשוק בצורה חכמה, פשוטה ולאורך זמן.

אם יש מסר אחד לקחת מפה, הוא זה: פשוט תתחילו, תתחילו, ותתמידו. גם אם לא בחרתם את המוצר הכי “אופטימלי על הפסיק”, כוח הזמן, הריבית‑דריבית וההתמדה יעשו את שלהם. זמן הוא הנכס החשוב ביותר שיש לכם וצריך לדעת לעבוד איתו ופשוט להתחיל. השאיפה של המדריך הזה והמשימה שלי היא שתצאו מכאן עם בהירות ולא עם עוד רעשים.

הצלחתי? אני שמח!

תכתבו לי - מחכה לשמוע מכם

מונחים חשובים שאולי רצית חידוד עליהם:

מדד: נוסחה שמודדת ביצועי סל ניירות ערך לפי כללים ברורים.

משקל לפי שווי שוק: ככל שהחברה גדולה יותר - השפעתה במדד גדולה יותר.

קרן סל (ETF): קרן נסחרת כמו מניה לאורך היום.

קרן מחקה (נאמנות פסיבית): קרן פסיבית שאינה נסחרת במהלך היום; נקנית/נמכרת לפי מחיר יומי.

צוברת/מחלקת: האם דיבידנדים נצברים בתוך הקרן או מחולקים אליכם.

בסיס הצמדה: לפי מה מחשבים את רווח ההון (מדד/מט״ח).

מגודרת מט״ח: קרן שמנטרלת השפעת מטבע (בעלות שוטפת).

פיזי/סינתטי: אופן יצירת החשיפה למדד או איך עוקבים (מניות בפועל מול נגזרים).

דיסקליימר קצר

המידע כאן הוא כללי וחינוכי. הוא לא ייעוץ השקעות אישי ואינו מתחשב בנתונים/צרכים אישיים. לפני כל החלטה - בדקו את דפי הקרן/תשקיף, עמלות, צורת עקיבה ובעיקר תעשו טוב בעולם :)