האם הכסף בפנסיה יכול ללכת לאיבוד כשנלך לעולמנו?

- Tomer Varon

- 9 ביולי 2025

- זמן קריאה 5 דקות

לא פעם אפשר לשמוע את זה בהרצאות שאני מעביר על פנסיה. חצי חשש אמיתי, חצי כאילו בצחוק. ״הפנסיה זה טוב יפה, אבל אם אני הולך, הכסף יכול להתאדות לא?״ או בגרסה קצת אחרת - "ואם אין לי בת זוג, הלך הכסף?". החשש פה אמיתי ובטקסט הזה ננסה לתת לו מענה ונכיר את המנגנון של הפנסיה - למי יש כיסוי, מתי ואיך, מה קורה אם אין שארים, מסלולי הפרישה שנותנים יותר ודאות אבל מורידים את הקצבה וגם - מה צריך לדעת מצטרף חדש לקרן הפנסיה בגיל 42 למשל?

התקנון קובע מי הם השארים

צריך לעשות הפרדה בין חוסכים שעדיין לא פרשו לבין פסיונרים שכבר התחילו למשוך את הכסף מהקרן. החשש הוא דומה, המציאות קצת שונה. אם נתחיל בחוסכים - אז מלבד החיסכון עצמו, זה שאמור לספק רמת חיים בגיל הפרישה, הפנסיה מספקת לנו שני כיסויים ביטוחיים - ביטוח למקרה מוות, וביטוח למקרה נכות.

חשוב להגיד כבר בהתחלה, בקרן פנסיה השארים לא יכולים לא יכולים למשוך כספים במשיכה חד פעמית במקרה מוות - לא את החיסכון עצמו וגם לא את כספי הפיצויים. ברוב המקרים, כל עוד יש שארים - הקרן תשלם את הכסף כקצבה. אם אין שארים - הכסף יעבור למוטבים או ליורשים. לקריאה נוספת: אפשר קרוא את הפוסט שמדבר על הרכיב הביטוחי בפנסיה שלנו

מי הם אותם שאירים?

התקנון מגדיר את זה בצורה ברורה וזה לא נתון לבחירת החוסך: בן או בת זוג, ילדים מתחת לגיל 21, ובמקרים מסוימים גם הורים תלויים. אם יש שארים, הקרן תשלם להם קצבה חודשית לפי שיעורים מוגדרים. יש מסלולי ביטוח והנפוץ ביותר הוא כיסוי של 100% שמתחלק 60% לבן/בת הזוג, ו־40% לילדים יחד. וככה בעצם בן/בת הזוג והילדים מקבלים קצבה של 100% מהשכר הקובע.

המשמעות היא שעבור עובד שנפטר והיה עם שכר מבוטח של 10,000, בן/בת הזוג יקבלו 6,000₪ לכל החיים והילדים ביחד יקבלו 4,000₪ עד שהצעיר יהיה בן 21.

אגב במקרה למשל שאין ילדים, בת הזוג תקבל 60%, אבל אם הצבירה גבוהה יותר מהסכום המצטבר של כל הקצבאות שתקבל ביחד, היא תקבל קצבה מוגדלת וזה עוד נקודה שצריך להכיר בקרן הפנסיה - עבור חוסכים פעילים, היקף הכיסוי ייקבע לפי השכר המבוטח או לפי סכום הצבירה - הגבוה מבניהם וכאמור אם הצבירה גבוהה יותר אז הקרן לרוב תגדיל את הקצבאות. עוד שאלה שעולה היא מה קורה עם למשל הגבר נפטר, האישה התחילה לקבל קצבת שארים ואחרי שנה הלכה לעולמה. במקרה כזה, יש מנגנון בקרן הפנסיה שנותן למוטבים של האישה בדוגמא שלנו השלמה ל-240 קצבאות. כלומר היא קיבלה שנה אחת, עכשיו יקחו את ה-19 שנה הנוספים שהייתה אמורה לקבל, יהוונו את זה (יהפכו את זה לסכום חד פעמי היום) והכסף יינתן למוטבים שלה. אפשר לראות את זה בסרטון כאן למטה:

אגב, לפי התקנון של קרנות הפנסיה, גבר שמצטרף לקרן הפנסיה עד גיל 41 יכול לבחור בכיסוי ביטוחי מלא, אך אם מצטרף מעל גיל 41, כבר אין לו את האופציה הזאת. אם למשל הצטרף לראשונה בגיל 45 או שהצטרף בגיל 45 אחרי שהוגדר חוסך לא פעיל - היקף הכיסוי המקסימלי שלו ירד לכ-75% מהשכר. במקרה כזה ולפי הדוגמא הקודמת, בן/בת הזוג יקבלו 4,500₪ והילדים 3,000₪ ביחד. בקרב נשים, אגב, אין בעיה להצטרף בכל גיל.

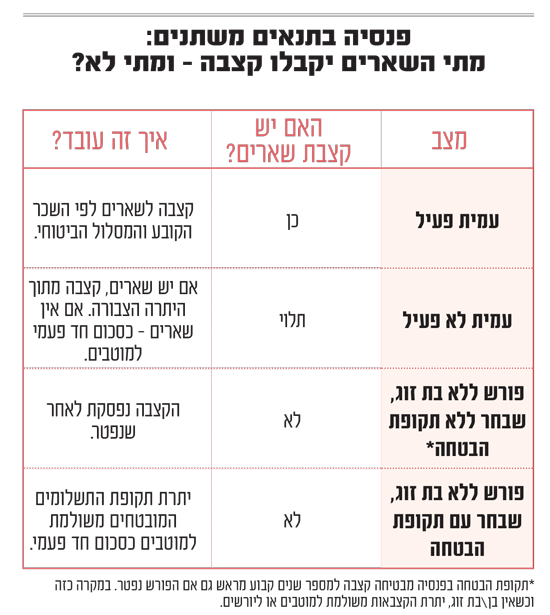

עמית פעיל או לא פעיל

מעבר לגיל, השאלה היא כמובן האם מדובר בחוסך פעיל, כלומר שיש לו הפקדות שוטפות לפנסיה או במה שנקרא עמית לא פעיל (שלא מפקיד מעל 5 חודשים ולא עשה הסדר ביטוח). במקרה מוות של עמית פעיל – יש כיסוי ביטוחי כמו שנכתב בפסקה הקודמת.

במקרה של עמית לא פעיל - המשמעות היא שהוא לא מבוטח ושהשכר שלו לא מבוטח. הכסף ״לא נעלם״ אלא התקנון קובע נוסחה אחרת להגדרת חלוקת הכספים הצבורים במקדם מסוים. החידוד כאן הוא שהקצבה תינתן לשארים במקרה כזה לפי הסכום שצבר ולא לפי השכר שלו. ואם אין אין שארים, הכסף יגיע למוטבים כסכום חד פעמי.

ומה אם אין שארים?

אם אין שארים לפי ההגדרות של התקנון - שזה אומר שאין בן/בת זוג מוכרים או אין ילדים מתחת לגיל 21, הקרן לא תשלם קצבת שארים. במקרה כזה ישולם סכום החיסכון כסכום חד פעמי למוטבים או ליורשים (שימו לב שיש מוטבים מוגדרים).

אגב במציאות שבה חוסכים לפנסיה ואין שארים לפי הגדרת קרן הפנסיה, אפשר לבטל את התשלום לכיסוי הביטוחי הזה מאחר והוא לא רלוונטי כרגע. הביטול צריך להיעשות בצורה אקטיבית והוא תקף לשנתיים בלבד. כלומר לאחר שנתיים, אותו חוסך ישלם את עלות הכיסוי וזאת כדי לנסות להגן על מצבים שהסטטוס המשפחתי השתנה אך לא זכרנו לעדכן את הקרן בזה.

מקרה נוסף שבו מתאפשר תשלומים חד פעמיים ולא רק קצבאות, הוא במקרה שבו סכום החיסכון בקרן היה מאוד גבוה. כלומר הקרן תחשב כמה היא תשלם לשארים ואם התשלום הצפוי (המהוון) יוצא נמוך יותר מסכום הצבירה, הקצבאות יכולות להיות בשיעור גבוה יותר או שאת התוספת, הקרן מאפשרת לקבל גם כסכום חד פעמי.

ומה קורה אחרי הפרישה?

החשש הזה קיים גם אחרי הפרישה. קחו חוסך שצבר סכום יפה, חסך והשקיע כל החיים, ומה יקרה אם חלילה שנה אחרי שיצא לפנסיה, הוא נפטר?

אז אחרי הפרישה העסק כבר תלוי בבחירה אקטיבית שעשינו. כשאנחנו פורשים - אנחנו צריכים לבחור את מסלול הפרישה שמשלב בין ודאות מצד אחד לבין קצבה גבוהה ככל שניתן מצד שני. בצד של ודאות - יש אפשרות לבחור תקופת הבטחה של קצבאות. זה יכול להיות 5 שנים, 10 שנים, 15 שנים ואפילו 20 שנה בחלק מהמקרים. תקופת הבטחה כזו אומרת שלא משנה מה סכום הקצבאות לאותה תקופה מובטח. (ואחרי אותה תקופה לפי שיעור הגנה שבחרנו שתקף רק לבן/בת זוג).

בצד השני של קצבה גבוהה ככל שניתן, חוסכים יכולים לבחור מסלול פרישה בלי תקופת הבטחה בכלל. במקרה כזה, הקצבה אמנם תהיה גבוהה יותר ביחס לאלטרנטיבות אבל אם חוסך במסלול זה נפטר לאחר שנה, ואין בן/בת זוג מוכרים, אז הכסף הולך. אם יבחר מסלול עם הבטחה, לפחות חלק מהסכום יועבר למוטבים.

דוגמה למקדמים: הבטחה משנה הכול

נניח שצברנו מיליון שקל בפנסיה. במסלול רגיל, ללא הבטחה וללא בת זוג, נוכל לקבל קצבה של כ-5,380 שקל לחודש (מקדם של בערך 185 בדוגמא שלנו). אבל אם נבחר במסלול עם תקופת הבטחה של 240 חודשים – הקצבה תרד לכ-5,160. שקל (מקדם 194). כלומר, פחות כסף בחודש – אבל יותר ודאות למוטבים.

מה קורה אחרי תקופת ההבטחה? אנחנו יכולים לבחור איזה אחוז מתוך הקצבה שלנו תקבל בן/בת הזוג. כלומר, הוא או היא מבוטחים לכל החיים. ככל שקיימים, וככל שבחרנו כמובן.

השורה התחתונה

זה לא נושא כל כך פשוט או כזה שכיף לדבר עליו אבל המטרה של הטקסט הזה הייתה להראות שקרן הפנסיה נותנת הגנה יחסית רחבה לשלל מצבים כך שברוב המקרים, הכסף בפנסיה לא הולך לאיבוד.

קרן פנסיה היא בטח לא מוצר חיסכון מושלם ולא חף מבעיות אבל הוא כן מגנון שיודע לספק לנו חיסכון כיסוי ביטוחי בצורה טובה כשישנם מצבי חיים כמו למשל זוגיות פרק ב׳ שקרן פנסיה עלולה להיות לא מתאימה עבור הרצונות והצרכים של אותם חוסכים. בין אם נרצה ובין אם לא, האחריות שלנו היא להבין את הכללים הבסיסיים כמו להבין את החשיבות של לשמור על הרצף הביטוחי גם אם אנחנו עכשיו בין עבודות, ולצד דמי הניהול ומסלול ההשקעה, לבדוק את המסלול הביטוחי והאם אנחנו והמשפחה שלנו מספיק מכוסים ומוגנים. * הטקסט נכתב בהשתתפות המומחה הפנסיוני, נדב טסלר. לבלוג של נדב

תגובות